银行“惠而不普”小贷和P2P“普而不惠”,

六成小微企业融资借“高利贷”

●解决小微企业融资难融资贵的问题,根本还是解决一个“信任”的问题,互联网金融通过大数据积累和分析,对行业进行细分,将企业的业务数据结构化,可以以技术换取时间,在短时间之内获取企业真实信用状况,建立企业可靠信用额度,弥补小微企业发展时间短、信任度差的不足,降低小微企业贷款融资成本。

小微企业融资难、融资贵的局面,在包括众多P2P平台在内的互联网金融机构崛起之后,是否能有所改观?答案显然仍不容乐观。

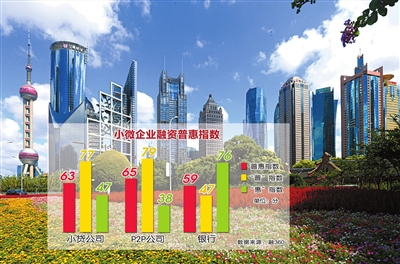

国内理财搜索平台融360近日发布的《2014年中国小微企业普惠指数报告》显示,超过60%的小微企业目前所获得的融资属于“高利贷”,银行渠道是“惠而不普”,小贷公司和P2P平台则是“普而不惠”。

2014年中国小微企业普惠指数,依此量化小微企业获得资金的难易程度和价格高低,这是国内首个以指数来衡量小微企业融资服务现状的指标体系。

银行门槛高P2P利息高

该报告指出,目前,对于小微企业而言,商业银行的贷款利率较优惠,但进入门槛高。而小贷公司和P2P平台,虽然有更好的覆盖面,但资金价格高得离谱。小微企业普惠指数显示,九成以上的小贷公司和P2P平台的产品月利率超过2%。

目前,小贷公司和P2P平台放贷对象主要为银行难以放贷或信用较低的客户,这些客户的资产和偿还能力有限,经营风险较大,放贷时会按照“收益覆盖风险” 原则去确定利率水平。而小微企业的管理不规范、信息不透明、财务不健全等风险因素则加剧了贷款利率的上升,因此小贷和P2P虽然有更好的覆盖面,但资金价格却高得离谱。

“在经济下行周期中,民间借贷的高息将导致小微企业缩减融资需求,经营难度增加。”融360创始人兼CEO叶大清分析,一方面小贷公司作为商业机构要考虑股东回报,另一方面监管当局规定小贷公司从银行获得的融资比例不能超过净资产的50%,在杠杆不够和股东回报、风险覆盖的三重压力下,提高贷款利率水平成了必然选择。

与小贷公司相比,P2P平台的资金来自于投资者,目前P2P网贷平台平均年化收益率在“14%-16%”和“18%-20%”这两个区间的占比高达51%,如此高的预期收益率也导致资金使用方的高成本。

融资成本下降是大趋势

叶大清认为,从2014年以来的月度小微企业普惠指数走势图来看,基本处于下行通道。结合银行、宏观经济和四季度贷款惯性收缩的因素,预计第四季度小微企业融资难将会更明显,融资成本将继续维持在高位。

不过,从长期来看,随着各类融资渠道的拓展以及小微企业信用体系的完善,小微企业融资成本下降将是大趋势。

91金融创始人许泽玮近日表示,解决小微企业融资难融资贵的问题,根本还是解决一个“信任”的问题,互联网金融通过大数据积累和分析,对行业进行细分,将企业的业务数据结构化,可以以技术换取时间,在短时间之内获取企业真实信用状况,建立企业可靠信用额度,弥补小微企业发展时间短、信任度差的不足,降低小微企业贷款融资成本。

以P2P平台为例,投资者对资金安全性的要求超过收益率,一家平台如果优质客户越多,坏账率会越低,相应地投资者要求的回报越低,借款人的成本就低,由此进入良性循环。

“动辄20%以上的筹资成本,P2P平台目前的借款人肯定称不上是优质客户。”一位P2P平台从业人士向记者表示,“未来,随着平台竞争的加剧,以及小微企业信用体系的完善,P2P平台的融资成本将下降。”